չ��(hu��)ֱͨ܇

����(n��i)�YӍ��08��ǰ��

�������^�m(x��)��ʎ�߄� ����խ������(d��ng)�����y

���Ј�һ��������

|

�_�P |

��� |

��� |

�ձP |

�q������ | |

|

���� CF0603 ��Ԫ / ���� |

15250 |

15270 |

15005 |

15170 |

-0.03% |

|

NYBOT 3 �£����� / �^�� |

54.27 |

54.65 |

52.00 |

52.63 |

-3.02% |

|

�Ї���ָ��(sh��)��Ԫ / ���� CCIndex328 |

14163 |

14186 |

14163 |

14186 |

+0.14% |

|

�Ї�����ُ�r(ji��)��ָ��(sh��) CNCottonS |

13943 |

13960 |

13939 |

13960 |

+0.30 |

���������Ј��� ����������؛���ֺ�P(y��ng)����һ������ꎻ��䣬�S������(g��)��������ʎ����������CF0603�ڃr(ji��)�ڱ��܃�(n��i)�ٶ��|��15000���P(gu��n)�����@֧�Ρ����w�ā��f���������鲨�������Ј����o���@څ���x����Ҫ15000֧�εõ����ڴ_�J(r��n)��

��������������2004��C2}���^�m(x��)�����Ј����H��92������2005��C1����ނ}�����ӵ�726����ͬ�r(sh��)��Ч�A(y��)��(b��o)Ҳ�^�m(x��)���ӡ���ֹ��11��18�ծ�(d��ng)�ܣ����ݽ��������}�Δ�(sh��)��Ӌ(j��)818�����^��������204������Ч�A(y��)��(b��o)1366����(����ȥ��ͬ�ڂ}��259������Ч�A(y��)��(b��o)467��)

����

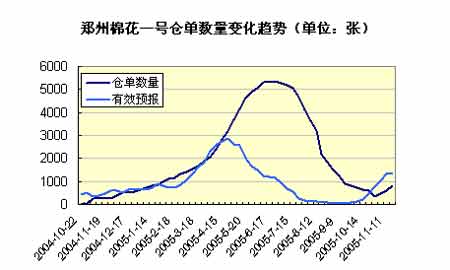

������һ̖(h��o)�}�Δ�(sh��)��׃��څ��

����ע��һ�����}�Ό���(y��ng)1��(g��)�����λ(��������20��)

�����~�s�Ј����~�s����؛�Ј������^�m(x��)������{(di��o)��չ�ڽ���������������Ͷ�C(j��)�Ե��^����u�x����ȡ����֮�����Q(m��o)���ԵĽ��ף���12�ºϼs���R����������Ї���������Ӎ�r(ji��)�e�O������3�ºϼs��52����̎���r(sh��)�@��֧�Σ����ܳ����^��ƽ��(w��n)�������ǺͰ��ĸ�����

����11��17�գ������r(n��ng)�I(y��)������������(11��4-10��)�������܈�(b��o)����(d��ng)�ܣ�����2005/06���ꑵ��ރ���������5.33�f�����^ǰ����ƽ�����������L8%����Ҫ�I�������Ї�(3.27�f��)��������(6486��)���Ї��_(t��i)���^(q��)(2608��)���n��(2472��)�炐�ȁ�(2041��)��

������(d��ng)�ܣ�����ꑵ������b�\(y��n)����4.31�f�����^�������L1%���^ǰ����ƽ���b�\(y��n)�����L����֮һ����Ҫ�\(y��n)���Ї�(1.86�f��)��������(8369��)��ī����(6418��)��ӡ��������(2109��)���n��(1179��)��

��������Ƥ�R�ރ���������1610������Ҫ�I����ӡ��(590��)�͵�(204��)��Ƥ�R���b�\(y��n)����5148������Ҫ�\(y��n)���Ї�(1724��)���ͻ�˹̹(658��)��ӡ��������(658��)��������(478��)(Y02)

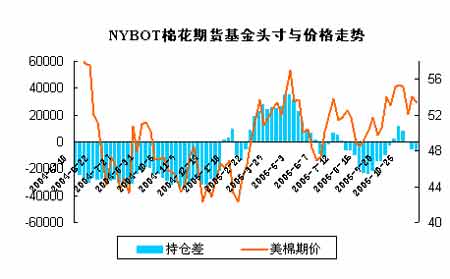

������ֹ��11��15������CFTC������N(y��n)YBOT����؛���(b��o)�����@ʾ�����������Ј��M(j��n)�ж��ͬ�p�Ą�(d��ng)��������6148�����^�磬�������@һ��(sh��)��(j��)�����4809�֡�

NYBOT����؛�����^���c�r(ji��)���߄�

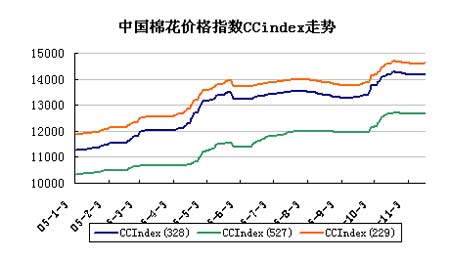

�����F(xi��n)؛�Ј������ܬF(xi��n)؛�Ј��r(ji��)�ַ�(w��n)��������������I(y��)ُ����Ȼ�dz�֔(j��n)������ُ�Ј��ֲ��л�ů�E�����ڼӹ�Ƥ���������ߣ���ُ�M(j��n)����Ȼ�������M�ܛ]�в�ُ�߷壬����I(y��)����(ji��)�Ե����M(f��i)��Ȼ֧�άF(xi��n)؛�r(ji��)��ķ�(w��n)���������Ї����r(ji��)��ָ��(sh��)��328����(b��o)�r(ji��)14186���^�����ϝq0.14%��

�Ї����r(ji��)��ָ��(sh��)CCindex�߄�

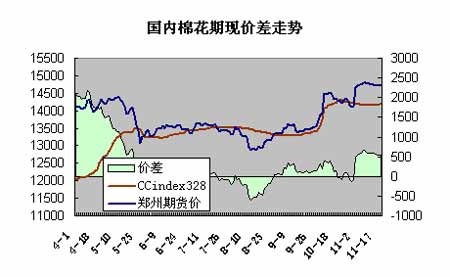

����(n��i)�ڬF(xi��n)�r(ji��)�����������������ƽ�����F(xi��n)؛�r(ji��)������������؛��ˮ������(w��n)�����D����ʾ����؛�r(ji��)���õ��ǬF(xi��n)؛��ǰһ��(g��)�µĺϼs�սY(ji��)��r(ji��)(��5�²���CF0506���Դ����)�����F(xi��n)؛���õ����Ї���ָ��(sh��)CCIndex328�����ڽ������ނ}���ѳ��^2004��}�Δ�(sh��)�������������w��(y��ng)�D(zhu��n)��2005������ޡ�������^��ӳ�ڬF(xi��n)�r(ji��)��څ�ݣ��P���ٴΌ��ڬF(xi��n)�r(ji��)��D������������ǰ��������Ҏ(gu��)��Ӌ(j��)���f���Nˮ���F(xi��n)���Nˮȡ��������������Ӌ(j��)�㣬�����ڬF(xi��n)�r(ji��)���544Ԫ/�������ܞ�593Ԫ/����ע��2004�����Ă}�ο�����(j��)������Ҏ(gu��)��Ӌ(j��)���Nˮ��

����(n��i)���ڬF(xi��n)�r(ji��)���߄�

�������P(gu��n)�a(ch��n)Ʒ���������M(f��i)���S���ﶬ�����ā��R�����N���D(zhu��n)ů�����r(ji��)����Ȼ����ƽ��(w��n)�����������wĜ�̡�ճ�̃r(ji��)�����̓r(ji��)����Ӱ푶�ƫ����

����

����(n��i)��̡�ճ�̡�32S���߄݈D

���������

���������������沢�o����Ϣ�������������^�m(x��)��ʎ�߄ݣ�����Ҳʮ�����ޡ���؛����ķ�(w��n)���߄�Ҳ��ӳ�˽��ڇ���(n��i)�F(xi��n)؛�Ј��ġ����֡�����ُ�Ј��r(n��ng)��ϧ�ۣ����ރr(ji��)���y�ڻ��䣬����I(y��)��Ƥ��ُ�I�Բ�ȡ�S���S�I�����Ƥ�ރr(ji��)��(d��ng)���ޏS�����½�ͬ�r(sh��)��ُ�L(f��ng)�U(xi��n)���ӣ����Ӳ�Ը���c��r(ji��)��ُ��������(y��ng)���ǣ����ڽ�һ��(g��)��NYBOT������Ҫ�h(yu��n)���ڇ���(n��i)���M(j��n)�����c���a(ch��n)�r(ji��)����u����֮���ڵĽ��ꌧ(d��o)����(n��i)��Ʒ�|(zh��)�½����ܶ���I(y��)���M(j��n)�����a(ch��n)�r(sh��)Ҳ�x�����M(j��n)���ޡ�����(j��)10���ԁ������ڈ�(b��o)���Ӌ(j��)�㣬δ��һ��(g��)���н�18�f���M(j��n)������m(x��)���ۣ��ۿ����YԴ����ռȥ�˱������л֏�(f��)����I(y��)ُ�I�����҂�ͨ�^����(g��)�C(j��)��(g��u)���A(y��)�y����֪2005/06��ȇ���(n��i)�ޱ�Ȼ���ڹ���ȱ�ڣ���Ŀǰ��δ���S����֮�r(sh��)��Ŀǰ����(n��i)�������У�ͬ�r(sh��)�M(j��n)�������M(j��n)�ۣ����̕r(sh��)�g�y�Գ��F(xi��n)��I(y��)�����a(b��)����О飬�M���r(n��ng)����ϧ�ۣ����T��һ�Εr(sh��)�g����(n��i)���YԴ�������㣬�ރr(ji��)�Ԍ����ַ�(w��n)�������܉��ơ�

����NYBOT����̎��չ��֮�У�����12�ºϼs��չ�_����Ј��ձ��P(gu��n)������������֮�r(sh��)���F(xi��n)؛���P�Ƿ��ܱ����^��ȫ�нӡ���(d��ng)Ȼ���Ї���������ȇ�������������ʢ�����µ�֮������������I��r(ji��)ֵ��Ŀǰ�Ј�Ӎ�r(ji��)���(d��ng)�_ʼ�e�O�������^�m(x��)�µ��Ŀ��g���P���X��Ŀǰ������ɇ���(n��i)����؛���ڲ���(d��ng)�ľ������P(gu��n)����ŅR�ʷ����Լ��M(j��n)�������~�l(f��)�ŵĂ��c׃�����S����ʲ�L�A���ڵ��R�������P(gu��n)ʩ������ŅR�ʷ������Ϣ��u�ɞ���c(di��n)��������������(n��i)Ҳ�ж�Ʉ����jᄱ����������ֵ�Ą�(d��ng)�h��ֱ�ӵķ����ͼ����M(j��n)�ڶ����@���ڄ����_(d��)�Ʌf(xi��)�h�����������Q(m��o)�ןo����������һ�z�Ӱ����(d��ng)Ȼ���ı��������挦һ����挦����ʩ���đB(t��i)�Ⱥʹ�ʩ�������������ֵ�ܿ����ǂ������Ķ��ڲ���(d��ng)����Ŀǰ�M(j��n)�ڵ����YԴ�������㣬����(n��i)���N���M(j��n)�Ⱦ���������(n��i)�ރr(ji��)������(w��n)���������ڶ��ڃ�(n��i)�M(j��n)�������~�l(f��)�ŵĿ��ܲ�������δ��һ����ڵľ���ȱ�ڣ����~�������������£����P(gu��n)��Ϣ��Ҫ�r(sh��)����ҕ��

�������g(sh��)�ΑB(t��i)�ϣ�������K���^�m(x��)��(b��o)��һСꎣ�����K����̎�ڇ��c�Ժ��γɵ��տs����֮�С��M�ܶ��ڴ_�J(r��n)��15000��ƽ�_(t��i)֧�Σ�����������ͬ�����ޡ��Y(ji��)��ǰ�ķ����Լ������ڃr(ji��)�����y���߄��������ڇ���(n��i)����o���@�a(b��)������ǰ�����^�����������(j��)K���M�υ��c�̾��������^�m(x��)�P(gu��n)ע15000�����ڃr(ji��)���F(xi��n)��һ��������현ݿɸ��M(j��n)��������Ϣ�����c(di��n)�P(gu��n)ע����ُ�ބ�(d��ng)���M(j��n)�������~�Լ���������P(gu��n)��Ϣ���l(f��)��������؛Ʒ�N�Į���(d��ng)��

.jpg)