���Aؔ������1��2��늣����A�罛�����������V��2019�꣬�挦���s�����ă��ⲿ�΄ݣ��Ї����m����o�ȽY���Ըĸ�Ӵ��������{�����������á������������������\�п��wƽ����2020�꣬�������Љ����q�棬�����������ػ�a���e�OӰ푣��B���������{�����߳��m�l�����������Љ��������p����

һ��2019���Ї������\�п��wƽ��

2019�꣬�҇��������w����ƽ���\�БB�ݣ������\���г��F�T��e�O׃�� ��һ�ǽ����Y�������������m���M�����ǹ��I�Y�������{��ȡ�Ì�Ч�����ǜp�����M���t���@�������Ƿ��خa�Ј����������{��Ŀ�˷����䌍����Ҳ���R���������Љ����Ӵ��I�\�з���څ������rˮƽ�ϝq�^�졢Ͷ�Y���������M�������^�����L��ƽ��ӄ����y�}��

��һ�������\�г��F�T��e�O׃��

�挦�����³��B���҇�����һζ������L�������D����������������µĽY���������������F�������|���lչ��2019��ǰ�����ȣ��҇��������w����ƽ���\�БB�ݣ������\���г��F�T��e�O׃����

1.�����Y�����m���������Mؕ�I�ȴ����ߡ� 2019��ǰ�����ȣ��҇������a�Iͬ�����L7%�����ٱȵڶ��a�I�߳�1.4���ٷ��c�������a�I����ֵռ�����ı����_54%���^2018��ͬ�����0.6���ٷ��c���ȵڶ��a�I��14.2���ٷ��c�������a�I���L���������a��ֵ���L��ؕ�I�ʞ�60.6%�����ڵڶ��a�I24.3���ٷ��c���a�I�Y���Mһ��������������Y�����������Mؕ�I�����ߣ�ǰ�����ȣ���K���M֧������GDP����������3.8���ٷ��c����GDP��ؕ�I���_��60.5%��

2.���I�Y�������{�������ܳ��m�Ѵ� ���I�Y���^�m������2019��11�·��b������I�����g����I����ֵͬ�ȷքe���L8.5%��8.9%�����ٷքe����ȫ��Ҏģ���Ϲ��I2.3��2.7���ٷ��c�����d�a�I�lչ���m�ӿ죬11�·��t���x���O�估�x���x������I����Ӽ�ͨ���O������I����ֵ�քe���L12.6%��10.8%���քe��Ҏģ���Ϲ��I����ֵ���ٿ�6.4��4.6���ٷ��c��̫���늳غͼ����·�a���քe���L23.0%��18.2%��

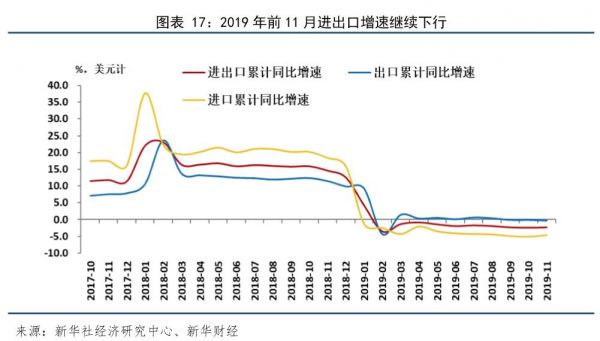

3.�p�����M�����䌍�����M�������m�����lչ�� 2019��ǰ�����ȣ��҇���Ӌ�����p�����M17834�|Ԫ�����������p��15109�|Ԫ�������籣�M���M2725�|Ԫ���p�����M���߳�ְl�]��ؔ�����ߵ��������{��Ч�ã��ڽ�����I�ɱ���������I��I�����M��I���°lչ�������Ј����ĵȷ���l�]�˷e�O���á��yӋ�����@ʾ��2019��ǰ�����ȣ��҇����ИI�T�ؓˮƽͬ�Ⱦ����F��ͬ�̶ȵ��½�����I�����{���������p��9644�|Ԫ��ռ�����p�����~��64%���p�����M���t������I�аlͶ�����e�O�����ղ��T�O�y��10�f�����c��Դ��I�аl�M��ͬ�����L19.3%�������^2018��ȫ�����3.4���ٷ��c��

4.���خa�Ј�ƽ���\�У����������{��Ŀ�˷����䌍�� 2019���ס�����������r�������r�����A�ڡ���������ȫ�����c������λ���ڡ���ס�������{�ػ��{ָ���£��҇����خa�Ј����w����ƽ���\�У����������{��Ŀ�˷����䌍�������Ј�����������䣬2019��ǰ�����ȇ�������ʹ�Ù������ͬ�����L5.8%���^2018��ͬ�ڵ�25%����½���19.2���ٷ��c����Ʒ���ɽ�ƽ�������r�ϝq���@�ž���1-11����Ʒ���N����eͬ��С������0.2%����Ʒ���N�۾��rͬ�����L7.1%�������^2018��ȫ���½�3.6���ٷ��c�������ձ��A�ڷ��r������2019�������ȣ�50.3%�ľ������¼��ȷ��r���A���ǡ�������׃�����B�m����������̎��50%���ϣ����A�ڡ��ϝq���ľ�������^2018��ͬ���½���4.4���ٷ��c��

�����������I���Դ����ͻ�����}

�ڽ����\�г��F�e�O׃����ͬ�r�������I�����R�ĽY����������L�UҲֵ���Pע��

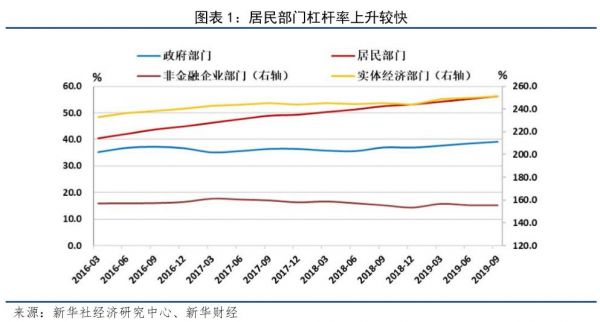

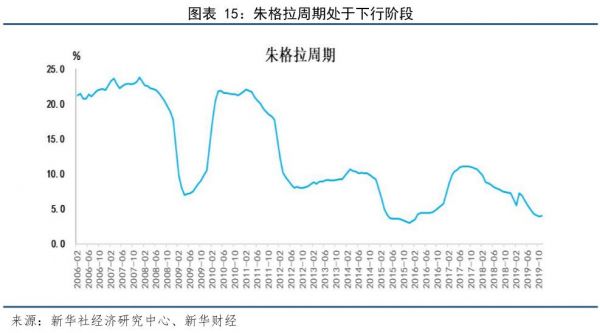

1.���w�����ܗU���ٶ����ߣ������T����I��I�ܗU�������^�졣 2018���°����ԁ������w�����ܗU���ٶ����ߡ�2019�������ȣ����w�����ܗU�ʞ�251.2%���^2018��ĩ����7.5���ٷ��c�����У������T�ĸܗU�ʝq�����ס��������T���ԣ��ܗU���^���������@�����ƾ������M��Ը�������ڏ�������Ј��Ĵ��� ���ķǽ�����I���T�����S���������Љ����Ӵ���I��Iӯ�����������Y�h��څ�o���Y�aؓ��������ʮ���@����2019��10����I���I��I�Y�aؓ���ʞ�57.9%���^2017��ĩ�ĵ��c������6.5���ٷ��c�����]��PPIͨ�s�h������I��I�����ܸ��ߵČ��H���ʣ��AӋ�ܗU�ʿ�����������I��I�����R�^��Ă����L�U ��

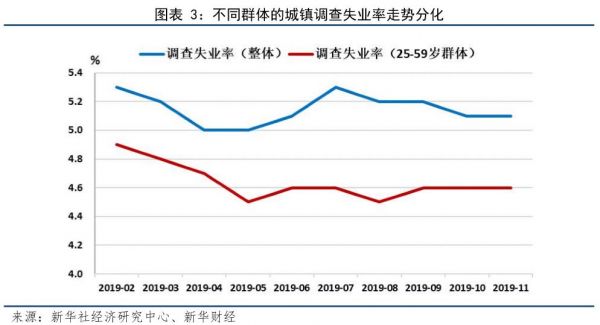

2.�͘I�΄ݿ��w��������һЩ�Y����ì�ܲ��ݺ�ҕ�� 2019��11�³���{��ʧ�I�ʞ�5.1%������25-59�q�˿��{��ʧ�I���^�ͣ���4.6%���Ĕ����Ͽ���2019��ǰ11����25-59�q�˿��{��ʧ�I�����w������څ�ݣ��͘I��r�^�á���25�q���µ������˺ʹ�W���͘I�������ԣ��@��ǰ��λ����ĽY����ì�ܡ�����ԭ��һ���棬��������͘I�ߵē�IҪ���h��������������I�r�۸��ֵͣ��y���ҵ����m�Ĺ������S���������ڄ�����ע������Ʒ�|�����ɶȺͰlչ�C���ȣ���һ���̶������������ʧ�I����һ���棬�F�A�θ�У�ṩ�Ĵ�W���I���С���͘I�����ͬ�|��������r�^��ͻ�����c�Ј��Ķ��ӻ��������һ����ࡣ���H��ˣ��S�அ�I���ľ͘I�����c������H����֮�g���ھ�ķ��Ҳ����ɮ�ǰ��W���͘I���y��һ����Ҫԭ��

3.��I����С��I�����Y���}��Ȼͻ���� ���ڇ��O�ܴ�ʹ���ڙC���վo�J���I����С��I�c����֮�g�Ј���λ�������u�����ڵ��^���������I����С��I�J��Ѹ���տs�����H��ˣ��S�����ڮaƷҎ���ͱ������Y����ή�s���^��ه�������Y�ı�����I����С��IҲ���������Y�_����2019���ԁ�������ͨ�^���ʡ��{��LPR���ʣ��J���Ј���r���ʣ���؛�������ֶ��M���������{������ʹ���Y�h�����ơ����ڴ��^���У���Ҫ������͇��������Y�h������������ ����I����С��I�����Y�΄���Ȼ��������I��Iͬ�����c�ط�����֮�g�����������ֵ��̎�ښvʷ��λ��2019��11�·ݣ���I��Iͬ�����c�ط�����֮�g�����������ֵ�քe��215.70��169.82BP���@������140.13��91.40BP�Ěvʷ��ֵ��

4.˥����혲��y�Գ��m�������ڌ��������L���������ûp���� 2019��ǰ�������Q��혲�20461�|Ԫ��ͬ���ϝq44.2%������GDP����1.2���ٷ��c��2019���Q��혲�U����Ҫ����˥����혲����£����M���c���ھ����F�½������M���½����ȸ��鄡�ҡ��AӋ�S�������Q��Մ���_�ɵ�һ�A�΅f�h�����ҔU���M�ڡ�������Ƶ�����׃����δ���M�������������Q��혲��խ�������ڌ��������L���������û��@���p����

����2020�꽛�����Љ��������p��

��һ�������������FһЩ�e�O׃��

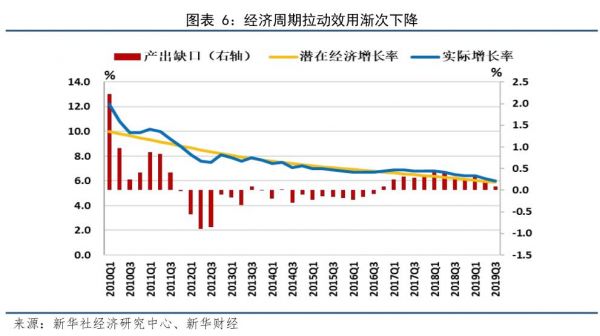

2019��ǰ�����ȣ�GDP��Ӌ���L6.2%���������������L6.0%�����ٵ��ڶ����ȵ�6.2%�����������xGDPͬ�����L7.6%�������^�������½�0.7���ٷ��c��

�������Ƚ�����������ģ�ͽ�ģ������l�F�����ڽ������L�ʾS�����БB�ݣ�����Ч�Ì����������ӳ��m�½��� �Ľ������L���L��څ�݁�������ǰ���ڽ������L���ԳʬF����څ�� �������ȝ��ڽ������L����һ���ȵ�6.05%�½���5.91%��2019�꣬�S�������⽛���΄ݳ��mƣ�������ڌ�����������Ч�Ýu���½���ǰ�����ȵ��������ӷքe��0.35��0.24��0.09���ٷ��c��������һ�����J����Ҏ�ɣ����ڵ������A�μs���m2�����ң��ĕr�c�Ͽ�����������2020���ϰ�����F�e�O׃����ͬ�r���]���������^���ߵ��������{��Ч�ã�2020�꽛�����Љ��������^2019�������p�� ��

�Ľ������L�����{�R܇���ĽǶ����w������2020���AӋͶ�Y���ٌ��Mһ���»������MС��������������ؕ�I�����½����mȻ���MС�����������Բ�����ȫ���_Ͷ�Y�̓������½�������ؓ��Ӱ푣��������^�m�Љ������������^2019��p�����AӋ2020��GDP������6.0%���� ��

������CPI��������g

�i��r���j������CPI�����ϝq��δ�������ϝq���g�� ��2019��������i��r���j��Ӱ푣�CPIͬ�����ٳ��F���m�ϝq��11��CPIͬ�����L4.5%����2012���ԁ����ֵ���Ĕ�������11���i��r��ͬ���ϝq110.2%��Ӱ�CPI�ϝq�s2.64���ٷ��c����CPI�ϝq������δ���i��r���Ԍ���Ӱ�CPI�A�����߄ݵ��������أ��AӋ�ж��ڃ��i�r�Ԍ�̎�ڸ�λ�������Mһ�����У������Ƅ��£��AӋ2020��һ����CPI�����ϝq���g ��

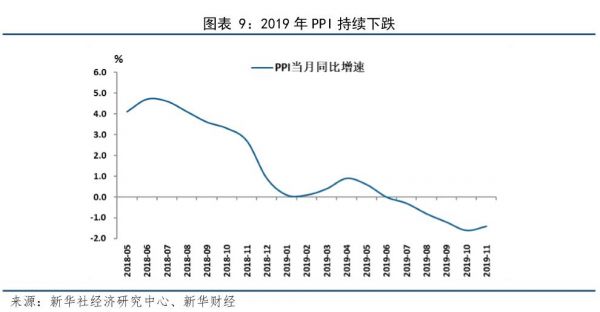

PPI���mͨ�s�B�ݣ�δ���Ԍ��Љ���2019��11��PPI���m�����߄ݣ�ͬ���µ�1.4%��1-11����Ӌͬ���µ�0.3%��չ��2020�꣬�挦����������ƣ�����AӋPPI�Ԍ��^����ԣ��y��Ó�xͨ�s�^�g ��һ���棬���H������m�Љ����yҊ��ů���F�A�Σ�ȫ������Q���~���������Dؓ���������I���L�ڌ���څ���y�ģ�Ӣ��Ó�W�Դ治�_���ԡ���һ���棬���������������ڽ������Љ������y���^����ɫ��

������Ͷ�Y���Љ����q��

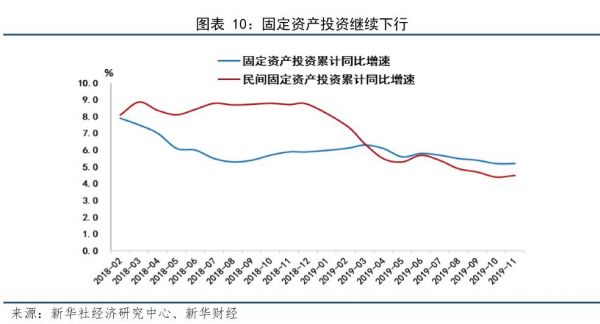

1.�ܷ��خa���ۣ�δ���̶��Y�aͶ�Y�Љ��� 2019��1-11�¹̶��Y�aͶ�Yͬ�����ٞ�5.2%���^2018��ȫ���»�0.7���ٷ��c����������IͶ�Y�����»�7���ٷ��c��2.5%�����خa�_�lͶ�Y��������0.7���ٷ��c��10.2%������Ͷ�Y����С������0.2���ٷ��c��4%��չ��2020�꣬�ڹ̶��Y�aͶ�Y���L����Ҫ���У�����Ͷ�Y������IͶ�Y���������������خaͶ�Y���»����AӋ2020��̶��Y�aͶ�Y���L�Љ���

2.���خaͶ�Y�����^���g�ԣ���δ���߄ݲ����^�� 2019��1-11�·��خaͶ�Y��Ӌͬ�����ٞ�10.2%���^2018��ȫ���ϝq0.7���ٷ��c��7��30���_���������ξ֕��h������������خa������ڴ̼��������ֶΡ��������Q�ߌ��ь����خa�c�����LÓ�^�����خa�{�������ٶȴ�����ɵĿ������ஔ���ޣ��B�Ӯ�ǰ��������ُ����Ը�½��͵خa���Y�����վo�����أ��AӋ2020�귿�خaͶ�Y�����R�^�����Љ��� ��

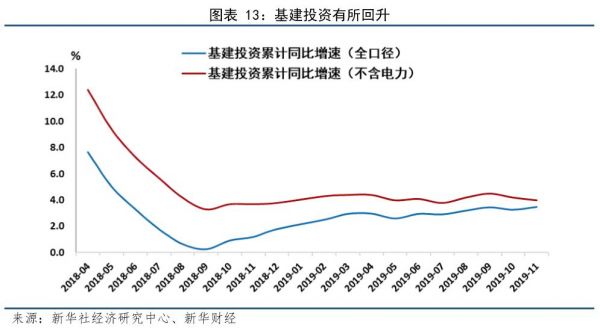

3.����Ͷ�Y�Ϝغͻ����������з������ޡ� 2019��1-11�·ݣ�����Ͷ�Y�����������ͬ�����L4.0%���^2018��ȫ���Ը�0.2���ٷ��c������Ͷ�Yһֱ���҇����������A�η����L����Ҫץ�֣����ܜp�����M�e���Լ����ط������[�Ԃ��ձO������Ӱ푣��ط�����ؔ���������L�^����ԣ���݆����Ͷ�Y���Lһֱ�����Ј��A�ڡ�չ��2020�꣬���������{�����߰l���Ӵa��r�£��B�ӵط���헂���ǰ�l�еĴ����AӋ����Ͷ�Y���������������]�����صط������[�Ԃ��ա��ԛQ�����[�Ԃ��������������o���e���㽨�O�Ą��Լs�����B�ӻ����ǘ����Y��Ȼ�����c�������c�Ŀ�ă����^�����ޣ��AӋ����Ͷ�Yδ�����з������� ��

4.����IͶ�Y���m���ԣ�δ����ʬF��ʎ�����B�ݡ� 2019��1-11������IͶ�Y��Ӌͬ�����L2.5%���^2018��ͬ�ڴ���½�7���ٷ��c���AӋ2020������IͶ�Y���ʬF��ʎ�����B�� ���e�O���ط��棬һ�������߶���ҕ��������I��I���w����I����С��I�����Y���y�����P����������m���_����I����С��I�����Y�y�����Y�F���������ƣ����ǜp�����M��������I��I�ɱ������l��I�lչ����������2019��7��30�����_���������ξ֕��h���_�������������IͶ�Y�������P���ߺ��e������m��أ������ڌ�����IͶ�Y�γ�����֧�֡�ؓ�����ط��棬һ��ȫ�����L�����������Q��Ħ�����͌������γ�ؓ��_�������ǬF�A�ι��I��I���������@����������IͶ�Y�����Ǯ�ǰ���������̎�������A�Σ�����IͶ�Y���Є����^����

���ģ����M�����غ���

2019��1-11�·ݣ�������MƷ���ۿ��~ͬ�����x���L8%���^2018���»�1���ٷ��c����Ҫ����܇�N�۴���»����ۡ�2020���S���������䌍������܇��ُ�Լ�����܇�Ј��ƏV�ӿ����D����܇���M���m�»��B�ݿ�����һ���̶��ϵõ����⡣���⣬����Ҳ��ȡ��һϵ���e���������M���������ھ���ܗU�ʿ��������Լ������������ٵ�λ�ǻ����AӋ2020�����M���غ��ƣ����y�Դ������ ��

���壩�Q��혲�Ҏģ���տs

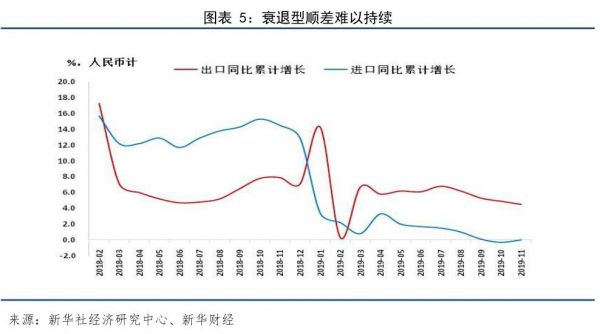

����ԪӋ��2019��1-11�·ݣ��M���ڿ��~ͬ���½�2.3%�����г��ں��M�ڷքe�½�0.3%��4.6%����2018��ȫ��քe�½�10.2��20.3���ٷ��c�������Q��Ħ������������ɇ�֮�g���Q��������^��_����1-11���Ї����������~ͬ���½�12.5%�������҇����������½�2.4���ٷ��c��ȫ�����L�ž������H�����^��ƣ��Ҳ�������҇����ڡ��M�ڵ��Ե��������ڃ���ƣ����չ��2020�꣬��ȫ���ž��������Q��Ħ���r�з��͡����ڸ��������؉����£������y�Ԙ��^�������]�����^�����������{���������m�Ӵa���B�Ӵ����Ȝp�����ߡ����M�̼����ߡ������е����M�������������ȣ��M�����L���R�ĉ����������pС��ͬ�r���U���M���Єӳ��m���M����ό����_�Ų����ӿ죬�AӋδ���M�ڌ����F���������w�����AӋ2020������^�����^���M���������ƣ��Q��혲�Ҏģ���տs�������ڌ�����������Ч�Ì�С��2019�ꡣ

��Ҫ��

�����Aؔ����������A���Ї�������Ϣ��l��������������H���ИIͨ�Мʄt�����A�罛���������ɼ����l���H��ӳ���ߵ��^�c��Ҋ�⼰�����������M���ܱ��C��Ϣ�Ŀɿ����ʴ_���������κ���r�£������Aؔ��������l������Ϣ��������Ͷ�Y���h��

")